Carte Funciară pentru Credit Ipotecar - Ce Verifică Banca (2026)

Publicat: 12 Martie 2026 | Ghid complet despre extras CF pentru credit ipotecar: ce verifică banca, cerințe 2026, situațiile care blochează creditul.

De Ce Cere Banca Extras de Carte Funciară?

Ai găsit casa sau apartamentul perfect, ai pregătit dosarul de credit... dar banca îți cere extras de carte funciară.

De ce este atât de important?

Extrasul de carte funciară este cel mai important document din dosarul de credit ipotecar pentru că acesta:

- Confirmă proprietatea legală - banca verifică că vânzătorul este adevăratul proprietar

- Identifică ipoteci existente - vede dacă mai sunt alte credite pe imobil

- Evaluează riscul - verifică popriri, litigii, interdicții de înstrăinare

- Validează garanția - confirmă că imobilul poate fi ipotecat legal

Concret: Pentru aprobare, ai nevoie de un extras CF valid care să nu aibă probleme în Partea III.

Când Trebuie să Prezinți Extras CF la Bancă?

Etapele cererii de credit ipotecar:

1. Pre-aprobare (simulare credit):

- RECOMANDAT să ai deja extras CF

- Deși unele bănci fac doar o estimare inițială, este crucial să verifici proprietatea ÎNAINTE

- Te ajută să descoperi probleme înainte de a aplica oficial

2. Aplicație oficială (dosar credit):

- DA, OBLIGATORIU extras CF

- Document esențial pentru evaluare

- Fără el, dosarul nu se procesează

3. Valabilitate extras CF:

- Maxim 30 zile vechime (unele bănci cer 15 zile)

- Dacă expiră, trebuie să comanzi unul nou

- Verifică cu banca ta cerințele exacte

Recomandare importantă: Comandă extras CF ÎNAINTE de a aplica pentru credit, pentru a verifica că proprietatea este curată (fără sarcini) și pentru a evita surprize neplăcute.

Comandă Extras CF pentru Bancă - 68 RON, 24h

Extras de carte funciară

Extras CF pentru Bancă

Obții extrasul oficial de carte funciară pentru dosar credit ipotecar. Document acceptat de TOATE băncile.

Ideal dacă:

- ✓Livrare în 24 ore (68 RON)

- ✓URGENT: 30 minute (87 RON)

- ✓Acceptat de toate băncile

- ✓Format PDF cu semnătură digitală ANCPI

📦 Primești:

- •Extras CF complet (3 părți)

- •Verificare ipoteci existente

- •Confirmă proprietatea legală

- •Valabil pentru dosar credit

Verificare Ipotecă

Verifică ipotecile existente ÎNAINTE să aplici la credit. Evită respingerea!

Ideal dacă:

- ✓Vezi Partea III din CF

- ✓Ipoteci active vizibile

- ✓Popriri și sarcini

- ✓Evită surprize neplăcute

📦 Primești:

- •Extras CF cu Partea III

- •Verificare completă sarcini

- •Identificare ipoteci active

- •Ghid ce să faci cu ipotecile

Consultanță Credit

Ai întrebări despre extras CF pentru credit? Te ajutăm să înțelegi ce cere banca.

Ideal dacă:

- ✓Consultanță gratuită

- ✓Răspuns în câteva ore

- ✓Explicații pentru cerințe bancă

- ✓Experți în documente ANCPI

📦 Primești:

- •Telefon: 0737 280 283

- •WhatsApp disponibil

- •Email: contact@extrase.ro

- •Ajutor pentru dosar credit

📞 Contact Direct - Echipa Extrase.ro

Alege metoda de contact preferată pentru asistență rapidă

Telefon

0737 280 283

Mesaj rapid

contact@extrase.ro

De ce să alegi Extrase.ro?

Ce Verifică Banca în Extras CF - Listă Completă de Verificare

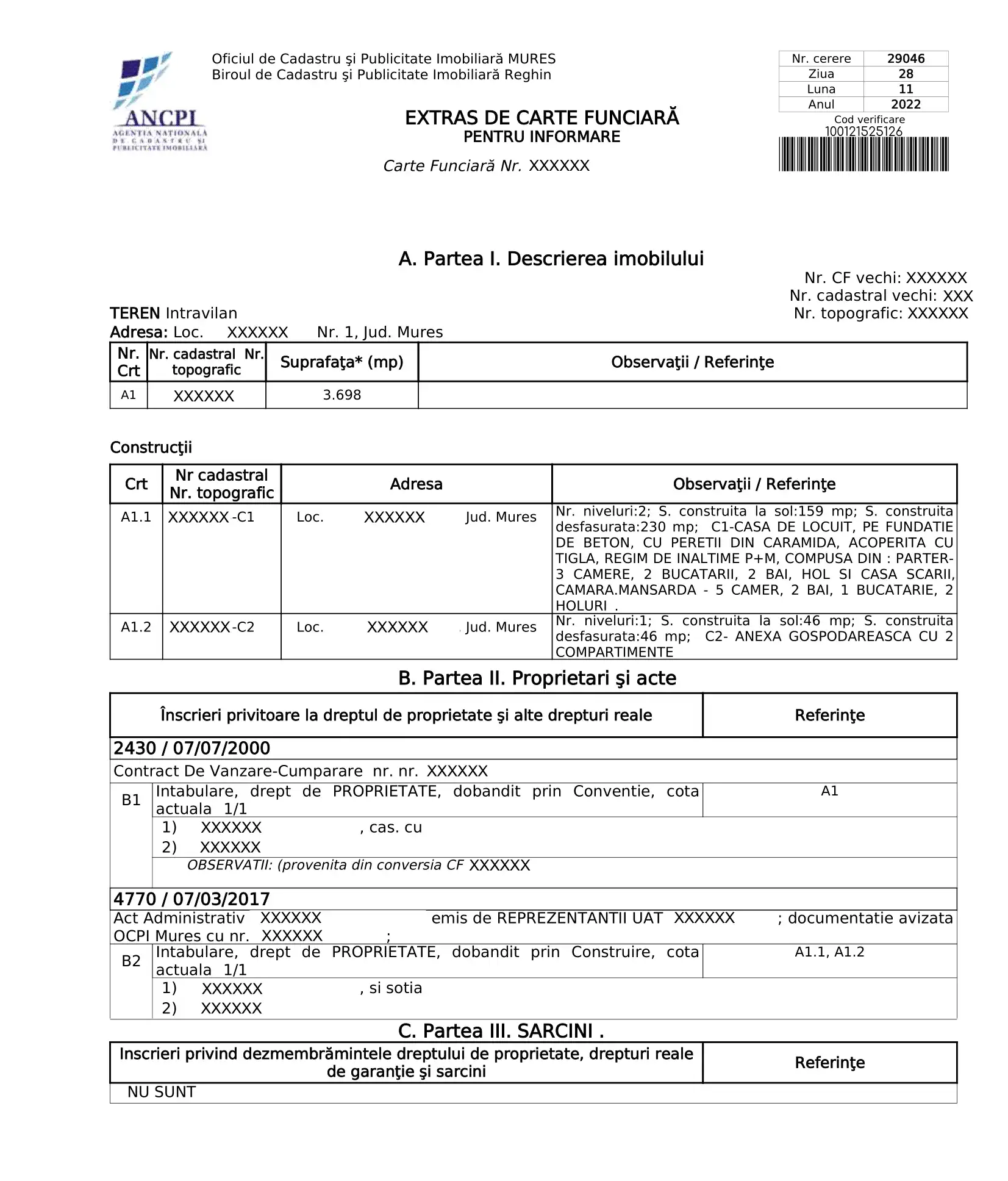

1. PARTEA II - Proprietatea Legală (ESENȚIAL)

Banca verifică că vânzătorul este proprietar legal înregistrat:

PARTEA II - PROPRIETATEA

Proprietar: POPESCU ION

Cotă proprietate: 1/1 (100%)

Mod dobândire: Cumpărare

Act: Contract vânzare-cumpărare nr. 123/2020

Notar Ionescu Maria

Data înscrierii: 10.05.2020

Ce caută banca:

Nume proprietar identic cu cel din cartea de identitate a vânzătorului

- Orice diferență (chiar și "Ion" față de "Ioan") reprezintă o problemă

- Banca cere acte suplimentare sau respinge dosarul

Coproprietari (dacă există)

- Toți coproprietarii trebuie să semneze contractul de vânzare

- Dacă un coproprietar lipsește, creditul este blocat

- Exemplu: soț și soție, ambii trebuie la notar

Mod de dobândire clar și legal

- Cumpărare, moștenire, donație sunt acceptate

- Acte neoficiale sau dubioase duc la respingere

2. PARTEA I - Descrierea Imobilului (Concordanță)

Banca verifică că imobilul din CF corespunde cu imobilul din contract și evaluare:

PARTEA I - DESCRIEREA IMOBILULUI

Adresă: Str. Florilor nr. 15, ap. 10, Cluj-Napoca

Suprafață: 68 mp

Nr cadastral: 123456

Destinație: Locuință (apartament)

Etaj: 3 din 4

Ce verifică banca:

Adresa exactă

- Adresa din CF trebuie să corespundă cu cea din contractul de vânzare și raportul de evaluare

- Discrepanțe duc la întârziere sau respingere a dosarului

Suprafață concordantă

- Dacă CF spune 68 mp, iar anunțul spune 75 mp, există o problemă

- Discrepanțe mari pot genera întrebări despre exactitatea documentelor

- Evaluatorul va măsura și va folosi suprafața reală pentru raportul de evaluare

Număr cadastral valid

- Imobilul trebuie să fie cadastrat

- Dacă lipsește numărul cadastral, dosarul este respins (imobil necadastrat)

Destinație corectă

- Pentru credit rezidențial este necesară destinația "Locuință"

- Dacă destinația este "Spațiu comercial", se aplică alt tip de credit (mai scump)

3. PARTEA III - Sarcini și Ipoteci (CEL MAI IMPORTANT)

Partea III este cel mai important aspect pentru bancă!

Banca dorește PARTEA III GOALĂ (fără sarcini) sau ipoteci care se sting la finalizare.

Exemplu PARTEA III goală (situație ideală):

PARTEA III - SARCINI

(GOL - nu există sarcini înscrise)

→ Perfect! Banca aprobă (dacă restul documentelor sunt în ordine).

Exemplu PARTEA III cu ipotecă existentă:

PARTEA III - SARCINI

IPOTECĂ rang 1

Creditor: BANCA TRANSILVANIA SA

Sumă garantată: 120,000 RON

Contract credit: nr. 456/2018

Data înscrierii: 10.05.2018

Ce înseamnă:

- Vânzătorul are credit ipotecar de până la 120,000 RON

- Ipoteca trebuie stinsă înainte sau la momentul vânzării

- De obicei se stinge la notar din banii tăi (banca ta virează direct)

Cum funcționează:

- Tu cumperi casa cu 200,000 RON (credit de la banca ta)

- Din cei 200,000 RON:

- 120,000 RON se duc la stingerea creditului vechi (ipoteca veche)

- 80,000 RON îi primește vânzătorul

- Ipoteca veche se radiază din CF

- Banca ta înscrie ipoteca nouă (rang 1)

Atenție: Banca dorește ipotecă rang 1 (prioritate maximă)!

- Dacă există ipotecă rang 1 activă, trebuie stinsă înainte

- Banca nu acceptă ipotecă rang 2 sau 3 (risc prea mare)

Probleme Grave care Blochează Creditul

Problemă 1: Ipoteci multiple active

PARTEA III:

- Ipotecă rang 1: BCR - 100,000 RON

- Ipotecă rang 2: BRD - 50,000 RON

Problema:

- Vânzătorul are 2 credite ipotecare active

- Banca ta dorește rang 1, astfel că ambele trebuie stinse

- Risc: vânzătorul nu are bani să le stingă pe ambele

Soluție:

- Verifică că vânzătorul are bani să stingă ambele credite din prețul de vânzare

- Notarul confirmă procesul de stingere

- Planifică din timp (poate dura 5-10 zile stingerea)

Problemă 2: Popriri (ANAF, Executori)

PARTEA III:

POPRIRE asigurătorie

Creditor: ANAF

Sumă: 35,000 RON

Data înscrierii: 15.01.2024

Ce înseamnă:

- Vânzătorul are datorii la ANAF de 35,000 RON

- Imobilul este "blocat" și nu poate fi vândut legal

- Banca respinge imediat dosarul

Soluție:

- Vânzătorul trebuie să achite datoria

- După achitare, radiază poprirea la OCPI

- Proces: 30-60 zile (planifică din timp)

Important: Cere extras CF înainte să semnezi antecontractul!

Problemă 3: Interdicție de înstrăinare

PARTEA III:

INTERDICȚIE DE ÎNSTRĂINARE

Ordonanță judecătorească nr. 789/2025

Tribunal Cluj

Cauză: Litigiu în curs

Ce înseamnă:

- Există proces în instanță legat de proprietate

- Imobilul nu poate fi vândut până la finalizarea procesului

- Banca respinge garantat dosarul

Soluție:

- Așteaptă finalizarea procesului (poate dura ani)

- Sau caută alt imobil (recomandat)

Problemă 4: Suprafață incorectă

CF spune: 68 mp

Anunț spune: 75 mp

Evaluare măsoară: 70 mp

Problema:

- Discrepanțe mari între CF, anunț și măsurători pot genera suspiciuni

- Evaluatorul folosește măsurătorile reale pentru raportul de evaluare

- Diferențe semnificative pot întârzia procesul de aprobare

Impact: Pot apărea întârzieri în procesul de creditare și pot fi necesare clarificări suplimentare.

Soluție:

- Verifică că suprafața din CF corespunde cu realitatea

- Dacă există erori în CF, cere rectificare înainte de aplicație

- Asigură-te că toate documentele sunt coerente

Problemă 5: Coproprietate nedeclarată

CF spune:

Proprietar: POPESCU ION (100%)

Realitate:

Popescu Ion este căsătorit, iar soția este coproprietară legală!

Problema:

- Soția nu apare în CF dar este coproprietară conform legii

- Ambii soți trebuie să semneze la notar

- Dacă soția refuză, vânzarea se blochează

Soluție:

- Verifică stare civilă vânzător

- Cere declarație că soția este de acord

- Asigură-te că ambii vin la notar

Cazuri Practice: Aprobat față de Respins

Caz aprobat: CF curat

Situație:

- Extras CF comandat: 05.03.2026

- Valabilitate: 30 zile, acceptabil pentru aplicația din 10.03.2026

PARTEA II:

- Proprietar: IONESCU MARIA (1/1 = 100%)

- Numele corespunde cu cel din cartea de identitate: DA

- Coproprietari: NU (simplificare)

PARTEA III:

- Sarcini: goală (fără ipoteci, popriri)

Concordanță:

- Adresa din CF corespunde cu cea din contract și evaluare: DA

- Suprafața din CF (72 mp) corespunde cu evaluarea (71 mp): acceptabil (toleranță de 1 mp)

Rezultat:

- Dosar aprobat în 3 zile lucrătoare

- Credit: 130,000 EUR (90% din 144,000 EUR valoare)

- Finalizare la notar: după 10 zile

Caz respins: Ipotecă "uitată"

Situație:

- Cumpărător cere credit 100,000 EUR

- Vânzător: "Casa e liberă, fără credite!"

- Cumpărător nu cere extras CF înainte de antecontract

Aplicație la bancă:

- Banca cere extras CF

- Surpriză: PARTEA III are ipotecă rang 1 - 85,000 RON (din 2018)

Problema:

- Vânzător "uitase" de credit vechi

- Nu are bani să-l stingă (credit vechi + penalități = 92,000 RON)

- Preț vânzare = 100,000 EUR

- După stingere credit, primește doar 58,000 RON și refuză vânzarea

Rezultat:

- Banca respinge dosarul (ipotecă rang 1 activă)

- Cumpărător pierde casa (altcineva a cumpărat între timp)

- Pierde și avansul din antecontract (5,000 EUR)

Lecția:

- Comandă extras CF înainte de antecontract

- Verifică PARTEA III personal

- O investiție mică (68 RON) te poate feri de pierderi majore

Evită această greșeală - Comandă Extras CF acum

Cum Obții Extras CF pentru Bancă?

Opțiunea 1: Online standard (Recomandat)

Pași simpli:

- Accesează Extrase.ro

- Completezi numărul de carte funciară și județul

- Plătești online (68 RON)

- Primești extrasul PDF în 24 ore pe email sau WhatsApp

Ce primești:

- Extras CF complet (Părțile I, II, III)

- Format PDF cu semnătură electronică ANCPI

- Acceptat de toate băncile din România

- Valabil pentru dosar credit

Cost: 68 RON | Timp: 24 ore

Comandă Extras CF pentru Bancă

Opțiunea 2: Urgent - 30 minute (pentru situații urgente)

Când să alegi varianta urgentă:

- Bancă cere document în aceeași zi

- Aplicație de credit urgentă

- Extras vechi expirat (trecut de 30 zile)

Pași:

- Accesează Extrase.ro

- Selectezi opțiunea urgent

- Plătești online (87 RON)

- Primești extrasul PDF în 30 minute pe email sau WhatsApp

Avantaje:

- Livrare în 30 minute

- Același document oficial ANCPI

- Acceptat de toate băncile

- Salvează aplicația de credit

Cost: 87 RON | Timp: 30 minute

Opțiunea 3: La ghișeu OCPI (mai lent)

Dacă preferi să mergi fizic:

Pași:

- Te deplasezi la OCPI din județul proprietății

- Completezi cerere cu numărul de CF

- Plătești taxa OCPI (variază în funcție de tipul extrasului)

- Primești extrasul în 2-5 zile lucrătoare (hârtie fizică)

Dezavantaje:

- Mai lent (2-5 zile plus deplasare)

- Trebuie să te deplasezi fizic

- Program: luni-vineri, 08:00-16:00 (trebuie să iei liber)

- Primești doar hârtie (trebuie scanat pentru email bancă)

Cost: 50 RON | Timp: 2-5 zile plus deplasare

Listă de verificare finală înainte de aplicația la credit

Înainte să aplici la bancă, verifică:

- Extras CF comandat (maxim 30 zile vechime)

- PARTEA III verificată (goală sau cu plan de stingere ipotecă)

- Proprietar = vânzător (nume exact ca în cartea de identitate)

- Suprafață concordantă (CF = Contract = Evaluare)

- Număr cadastral există (imobil cadastrat)

- Fără popriri (ANAF, executori)

- Fără interdicții (litigii, procese)

- Toate documentele pregătite:

- Extras CF (68 RON, 24h)

- Contract vânzare-cumpărare (de la vânzător)

- Raport evaluare (de la evaluator autorizat)

- Dovezi venit (adeverință salariu, bilanț)

Începe cu extras CF - comandă acum

Întrebări Frecvente - Extras CF pentru Credit

1. Cât costă extras CF pentru bancă?

68 RON (standard, 24h) sau 87 RON (urgent, 30 minute).

Același document, diferența este doar viteza de livrare.

Toate băncile din România acceptă extrasul nostru (format PDF cu semnătură digitală ANCPI).

2. Cât timp este valabil extrasul CF pentru credit?

Maxim 30 zile (majoritatea băncilor).

Unele bănci cer maxim 15 zile (verifică cu banca ta).

Recomandare: Comandă extras CF cât mai devreme pentru a verifica proprietatea, dar ține cont de valabilitate. Dacă expiră, va trebui să comanzi unul nou înainte de aplicația finală.

3. Acceptă banca extras CF în format PDF (online)?

DA, 100%! Toate băncile acceptă extrasul PDF cu semnătură electronică ANCPI.

Format acceptat:

- PDF cu semnătură digitală (ce primești de la noi)

- Hârtie cu sigiliu (de la ghișeul OCPI)

Ambele sunt egale din punct de vedere legal.

4. Ce fac dacă am ipotecă existentă în CF?

Soluții:

1. Refinanțare (ipoteca veche se stinge la finalizare):

- Banca nouă stinge creditul vechi din suma acordată

- Proces normal, acceptat de toate băncile

2. Cumpărare cu ipotecă (vânzătorul stinge din preț):

- Din banii tăi (creditul acordat), o parte merge la stingerea ipotecii vechi

- Restul îl primește vânzătorul

- Notarul coordonează procesul

3. Ipotecă prea mare (risc):

- Dacă ipoteca veche este aproape de prețul de vânzare, există risc

- Vânzătorul poate să nu mai aibă motivație să vândă

- Verifică cu atenție calculele înainte de antecontract

5. Pot obține credit cu poprire în CF?

NU! Poprirea blochează complet procesul.

De ce:

- Poprirea înseamnă că imobilul este "blocat" pentru datorii

- Imobilul nu poate fi vândut legal până la ridicarea popririi

- Banca nu poate ipoteca un imobil cu poprire

Soluție:

- Vânzătorul trebuie să achite datoria

- După achitare, radiază poprirea la OCPI

- Proces: 30-60 zile (planifică din timp)

Important: Verifică CF înainte de antecontract!

6. Ce înseamnă "ipotecă rang 1" și de ce contează?

Rang ipotecă = ordinea de prioritate la recuperare datorie (dacă debitorul nu mai plătește).

Exemplu:

- Ipotecă rang 1: BCR - 100,000 RON

- Ipotecă rang 2: BRD - 50,000 RON

Ce înseamnă:

- Dacă imobilul se vinde forțat (executare silită):

- BCR primește primii banii (până la 100,000 RON)

- BRD primește ce mai rămâne (risc să nu primească nimic)

De aceea:

- Băncile doresc doar ipotecă rang 1 (risc minim)

- Nu acceptă rang 2 sau 3 pentru credit rezidențial

- Ipotecile existente rang 1 trebuie stinse înainte

7. Cât timp durează procesul de aprobare după ce depun CF?

Cronologie tipică:

Zi 1-2: Verificare documente (inclusiv CF)

- Banca verifică CF, contract, evaluare

- Identifică probleme (dacă există)

Zi 3-5: Analiză risc și scoring

- Departament risc analizează dosarul

- Calculează capacitate de rambursare

Zi 5-7: Decizie finală

- Aprobare sau cerere documente suplimentare

- Sau respingere (cu motivare)

Total: 5-10 zile lucrătoare (dacă dosarul este complet și corect).

Întârzieri apar dacă:

- CF are probleme (ipoteci, popriri)

- Documente lipsă sau incomplete

- Suprafață neconcordantă (diferențe CF față de evaluare)

Accelerează procesul:

- Extras CF recent (maxim 15 zile)

- Toate documentele complete din start

- PARTEA III goală (fără sarcini)

Concluzie: De Ce Contează Extras CF pentru Credit

Extrasul de carte funciară este documentul esențial pentru aprobare credit ipotecar:

Banca verifică:

- Proprietatea legală (PARTEA II)

- Descrierea imobilului (PARTEA I)

- Sarcini și ipoteci (PARTEA III - cel mai important)

Probleme grave care blochează:

- Ipoteci active (fără plan stingere)

- Popriri (ANAF, executori)

- Interdicții de înstrăinare (litigii)

- Suprafață incorectă (impact credit mai mic)

Cum îl obții rapid:

Dacă ai numărul de carte funciară:

- Comandă Extras CF Standard - 68 RON, 24h

- Comandă Extras CF urgent - 87 RON, 30 minute

Dacă nu ai numărul de carte funciară:

- Comandă Identificare după Adresă - 290 RON, 10-14 zile

Ai întrebări despre credit ipotecar?

- Contactează-ne - Consultanță gratuită (0737 280 283)

Citește și - Articole utile despre credit

Pentru dosar complet de credit:

- Verificare Ipotecă în CF - Cum verifici Partea III

- Extras CF pentru Bancă - Ghid complet bancă

- Carte Funciară - Ghid Complet - Cum se citește CF

- Extras CF Cumpărare - Verificări înainte de cumpărare

- Număr Cadastral - Ce este și cum îl găsești

Acest articol a fost redactat în data de 12.03.2026. Articolul nu are caracter oficial. Pentru informații oficiale te rugăm să te adresezi băncii tale și Oficiului de Cadastru și Publicitate Imobiliară. Extrase.ro nu își asumă responsabilitatea pentru eventualele erori. Consultați sursele oficiale ANCPI și băncile pentru informații actualizate.